Yabancı finansal yatırımlar geldikçe TCMB döviz rezervlerini artırmaya devam ediyor ve bu da sonuçta daha yüksek rezervler ve dolarsızlaştırmadan oluşan verimli bir döngüye yol açabilir. Hafta boyunca Bloomberg ve Anadolu Ajansı, BlackRock'un gelişen fonu ve Norveç'in devlet servet fonunun Türkiye'de hisse senedi pozisyonları oluşturmaya başladığını bildirdi. Ziraat Bankası ve İş Bankası'nın tahvil piyasalarından sırasıyla 1 milyar dolar ve 500 milyon dolar toplayarak Türkiye'nin risk iştahının arttığını gösterdi.

Yabancı fonlar ve borç verenler Türkiye'nin gidişatına daha olumlu yaklaşmaya başladıkça yerli yatırımcılar da şüpheci olmaya devam ederek döviz mevduat pozisyonlarını artırmaya devam ediyor.

Ancak TCMB, döviz girişlerinin finansal istikrarı tehdit edecek seviyeye ulaştığını, bunun da swap benzeri işlemler için zorunlu karşılıkların artırılmasını ve yeni kredi tavanlarının açıklanmasını tetikleyeceğini düşünüyor gibi görünüyor. Aşağıda Gedik Yatırım'ın haftalık fon akış özetini bulabilirsiniz.

Fon akışının özeti

Türkiye'nin döviz rezervleri, güçlü portföy girişleri, artan yurt dışı tahvil ve hisse senedi alımları ve altından elde edilen değerleme kazançlarının desteğiyle Ocak ayının sonlarında keskin bir şekilde artmaya devam etti. Yabancı yatırımcılar Türk varlıklarına olan güvenini artırırken, yerli yatırımcılar temkinli davranarak döviz mevduatlarını artırıyor. Merkez bankasının yakın zamanda makro ihtiyati sıkılaştırma yapması, politika yapıcıların sermaye girişlerinin hızı ve bileşimi konusunda giderek daha fazla endişe duyduğunu gösteriyor.

Yabancı İlgisi Güçleniyor, Rezervler Artıyor

Türkiye Merkez Bankası (TCMB), 23 Ocak'ta sona eren haftada, yabancı portföy girişleri, değerleme etkileri ve parasal koşullarda devam eden normalleşmenin etkisiyle rezerv pozisyonunda önemli bir iyileşme daha bildirdi.

TCMB ve Gedik Yatırım verilerine göre yapılan hesaplamalara göre swap hariç net rezervler yaklaşık olarak arttı 5,0 milyar ABD doları hafta boyunca, her ne kadar bu rakam Altın fiyatı etkisinden arındırıldığında 3,4 milyar dolarlık düşüş. Brüt rezervler yaklaşık arttı 10,4 milyar ABD dolarıulaşıyor 215,6 milyar ABD dolarınet rezervler artarken 95,5 milyar ABD doları.

Gelecek haftanın (28 Ocak itibarıyla) ilk üç iş gününü kapsayan TCMB Analitik Bilanço Ön Verileri bir başka gelişmeye işaret ediyor. Brüt rezervlerde 8,9 milyar dolarlık artış ve bir Swaplar hariç net rezervlerde 6,5 milyar dolar artışbüyük ölçüde altın fiyatlarının yaklaşık 200 bin civarındaki güçlü pozitif etkisinden kaynaklanıyor. 10 milyar ABD doları.

Yılbaşından bu yana brüt rezervlerde yaklaşık bir artış yaşandı 35,4 milyar ABD dolarıSwaplar hariç net rezervler ise bir önceki yıla göre artış gösterdi. 27,5 milyar ABD dolarıneredeyse 21,7 milyar ABD doları altın değerleme kazançlarından kaynaklanmaktadır.

Yurt İçi Dolarizasyon Politika Sıkılaştırmasına Rağmen Devam Ediyor

Artan dış güvene rağmen yurt içi yerleşiklerin döviz varlıkları artmaya devam ediyor. Parite etkisinden arındırılmış döviz mevduatı yaklaşık arttı 1,8 milyar ABD doları hafta boyunca öncelikli olarak 1,6 milyar dolarlık hane halkı alımı Ve 168 milyon dolarlık kurumsal satın alma.

2025 yılı başından bu yana kümülatif döviz mevduatı büyümesi şu seviyeye ulaştı: 23,3 milyar ABD dolarıTürk lirasına yönelik ısrarlı yurt içi tedbirin altını çiziyor.

Döviz mevduatları ile döviz korumalı mevduatların (KKM) toplam mevduat içindeki payı %40,1zirvesinden keskin bir düşüş yaşadı Ağustos 2023'te %68,4KKM bakiyeleri en yüksek seviyedeyken.

KKM bakiyeleri birden fazla azaldı 3,4 trilyon TL (136,9 milyar ABD doları) Perakende müşterilere yönelik yenilemelerin sona ermesi ve yeni açılışların ardından Ağustos 2023'teki zirveden bu yana. Sistemde yalnızca sınırlı bir bakiye bakiye kalır.

Bu arada, TL cinsinden mevduatlarda artış yaşandı. 31 milyar TL Haftalık bazda toplam yaklaşık olarak 16,7 trilyon TL.

Kredi Büyümesi Ilımlı, YP Krediler Genişliyor

Döviz cinsi kredilerde yaklaşık artış yaşandı 1,7 milyar ABD doları hafta boyunca. 2024 Mart ayı sonundan bu yana YP kredi hacimlerinde artış yaşandı %48,8neredeyse artıyor 66,7 milyar ABD doları ulaşmak 201,1 milyar ABD doları.

13 haftalık yıllık bazda kredi büyümesi yavaşlamaya devam etti. Ticari kredi büyümesi yavaşladı %26,7 ila %25,3tüketici kredisi büyümesi ise geriledi %52,7 ila %51,9Bu durum daha sıkı para ve makro ihtiyati politikaların kümülatif etkisini yansıtıyor.

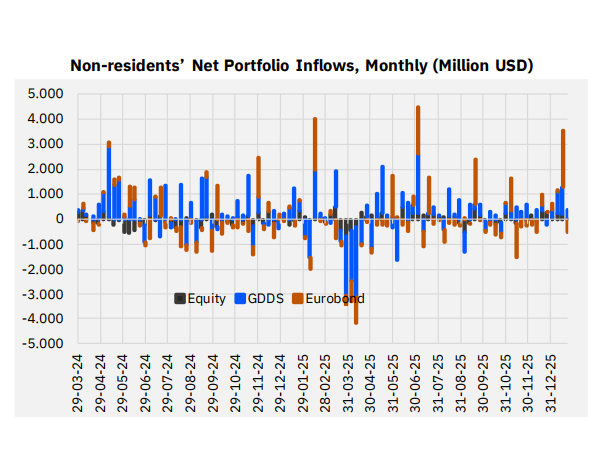

Portföy Girişleri Destekleyici Kalmayı Sürdürüyor

Yabancı yatırımcı faaliyetleri Türk varlıklarında olumlu seyrini sürdürdü.

23 Ocak'ta sona eren haftada yurt dışı yerleşikler kaydetti 340 milyon ABD doları net yerel yönetim tahvili (DİBS) alımıtoplam stoğu yükselterek 17,8 milyar ABD doları. Yılbaşından bu yana GDDS pazarına girişler ulaşıldı 2,6 milyar ABD doları.

Hisse senedi piyasalarına da yabancı ilgi devam etti. Yerleşik olmayanlar gönderildi 26 milyon ABD doları net sermaye alımıtoplam hisse senedi değerini getirerek 33,1 milyar ABD doları. Türk hisse senetlerine yabancı girişleri artık kesintisiz devam ediyor ardı ardına sekiz haftatoplam 1,38 milyar ABD doları bu süre zarfında.

Buna karşılık, Hazine Eurobond piyasası yaklaşık olarak rekor kaydetti. 500 milyon ABD doları net dış satışödenmemiş stokun yaklaşık olarak azaltılması 81,8 milyar ABD doları.

Para Piyasası Fonları ve Dolarizasyon Metrikleri

Para piyasası fonu (MMF) varlıkları yaklaşık arttı 58 milyar TL hafta içi ulaşıyor 1,56 trilyon TL. Serbest Şemsiye Fonu kategorisinde MMF varlıkları arttı 30,8 milyar TL ile 1,22 trilyon TL.

Döviz cinsinden yatırım fonu varlıklarında yaklaşık artış yaşandı 846 milyon ABD dolarıulaşıyor 80,5 milyar ABD doları. Bu şununla karşılaştırır: 2024 başında 25 milyar dolar ve kabaca 2025 başında 50 milyar dolaryatırım ürünlerinde finansal dolarizasyonun hızlı temposunun altını çiziyor.

Yatırım fonları da dahil olmak üzere Türkiye'nin genel dolarizasyon oranı %42,1 ila %42,7 hafta boyunca. Oran neredeyse zirveye ulaştı 2023 ortasında %70.

Politika Sinyalleri: Girişler Hoş Karşılanıyor, Aşımlar Değil

Rezerv birikimi Türkiye'nin dış konumunu güçlendirip piyasa güvenini artırırken, TCMB'nin son dönemdeki politika hamleleri, girişlerin aşırı veya istikrarı bozucu hale gelebileceğine dair endişelere işaret ediyor.

Politika yapıcılar, takas benzeri işlemlere ilişkin zorunlu karşılıkları sıkılaştırarak ve yeni kredi limitleri getirerek, kaldıraç veya likiditede kontrolsüz bir artışa izin vermek yerine, sermaye girişlerinin kalitesini ve hızını yönetme konusunda kararlı görünüyorlar.

Veriler, Türkiye'nin mevcut makro çerçevesindeki önemli bir gerilimin altını çiziyor: Yabancı yatırımcılar hızla geri dönerken, yerli tasarruf sahipleri temkinli olmaya devam ediyor. Artan rezervlerin nihai olarak sürdürülebilir de-dolarizasyonu tetikleyip tetikleyemeyeceği, politika güvenilirliğinin dayanıklılığına ve devam eden makroekonomik disipline bağlı olacaktır.

Kaynak: Gedik Yatırım, TCMB

Yorumlar kapalı.