Türkiye Cumhuriyet Merkez Bankası (TCMB), blogunda yayımladığı yeni araştırma notunda, son GSYH verileri esas alınarak Türkiye'nin ikinci çeyrekteki ekonomik faaliyetine ilişkin derinlemesine değerlendirmeler yer aldı.

2024'ün ikinci çeyreğinde, hizmet sektörü çeyreklik düşüşe rağmen %3,1 artışla Türkiye'nin yıllık GSYİH büyümesinin birincil itici gücü olmaya devam etti. Ancak, sanayi sektörü büyüme üzerinde olumsuz bir etkiye sahipti ve 0,4 puanlık bir düşüşe katkıda bulundu. Çeyrekte, dini bayramların takvim etkileriyle hafta sonlarının birleşmesiyle oluşan ve ek köprü günlerine yol açan sanayi üretiminde %3,9'luk bir daralma görüldü.

Analiz, köprü günlerinin endüstriyel üretimde önemli oynaklığa neden olabileceğini, tahminlerin bu günler nedeniyle aylık yaklaşık %1,3'lük bir düşüş gösterdiğini vurguluyor. Bu oynaklık, çeyreklik GSYİH büyümesini 0,15 ila 0,45 puan düşürmüş olabilir. Ancak, bu olumsuz etki, üçüncü çeyrekte endüstriyel üretim ve GSYİH verilerinde yukarı yönlü bir düzeltmeye neden olabilir.

Genel olarak, 2024'ün ilk yarısı, para politikasının gecikmiş etkileri nedeniyle ekonomik aktivitede ılımlı ancak artan bir düşüşe işaret ediyor. Üçüncü çeyreğe ait yüksek frekanslı veriler ayrıca, enflasyon düşürme sürecini daha da desteklemesi beklenen iç talepte devam eden bir yavaşlamayı da gösteriyor.

Büyüme kompozisyonu hem büyümenin sürdürülebilirliği hem de dezenflasyon süreci açısından önemli bir faktör olarak öne çıkıyor. Özellikle pandemi sonrası dönemde büyüme oranları nispeten yüksek seyretti ve daha çok iç talep kaynaklı oldu. TÜİK'in 2024 yılı ikinci çeyreğine ilişkin açıkladığı Gayri Safi Yurt İçi Hasıla (GSYH) rakamlarına göre, sabit fiyatlarla milli gelir bir önceki çeyreğe göre %0,1, bir önceki yılın aynı dönemine göre ise %2,5 arttı. Revize edilen verilere göre yılın ilk çeyreğinde bu oranlar sırasıyla %1,4 ve %5,3 oldu. Böylece yılın ilk yarısında milli gelir yıllık bazda %3,8 arttı. Veriler, ikinci çeyrekte ekonomik faaliyetin dezenflasyon süreciyle uyumlu bir şekilde ivme kaybettiğini ortaya koyuyor. Bu blog yazısında, milli gelir verileri üzerinden yılın ilk yarısında ekonomik faaliyetin harcamalar ve üretim açısından temel eğilimini analiz ediyoruz.

Harcama Gelişmeleri

Yılın ilk çeyreğinde büyümeye en büyük katkı nihai iç talepten geldi. Bu katkı esas olarak ücret artışları, firmaların ek kampanyaları ve öne çekilen talep eşliğinde özel tüketimdeki artıştan kaynaklandı.[1] Yılın ikinci çeyreğinde, parasal sıkılaştırmanın gecikmeli etkilerinin devreye girmesiyle nihai iç talepte önemli bir yavaşlama gözlemliyoruz. Aslında, bu çeyrekte, stoklar hesaba katıldığında iç talebin yıllık büyümeye katkısı 1,2 puana gerilerken, net ihracat da dış dengenin olumlu performansıyla yıllık büyümeye pozitif katkı sağladı (Grafik 1). Buna göre, büyüme bileşenlerinin yılın ilk yarısında talep görünümünde kademeli bir yeniden dengelenmeye işaret ettiğini değerlendiriyoruz.

Üretim Gelişmeleri

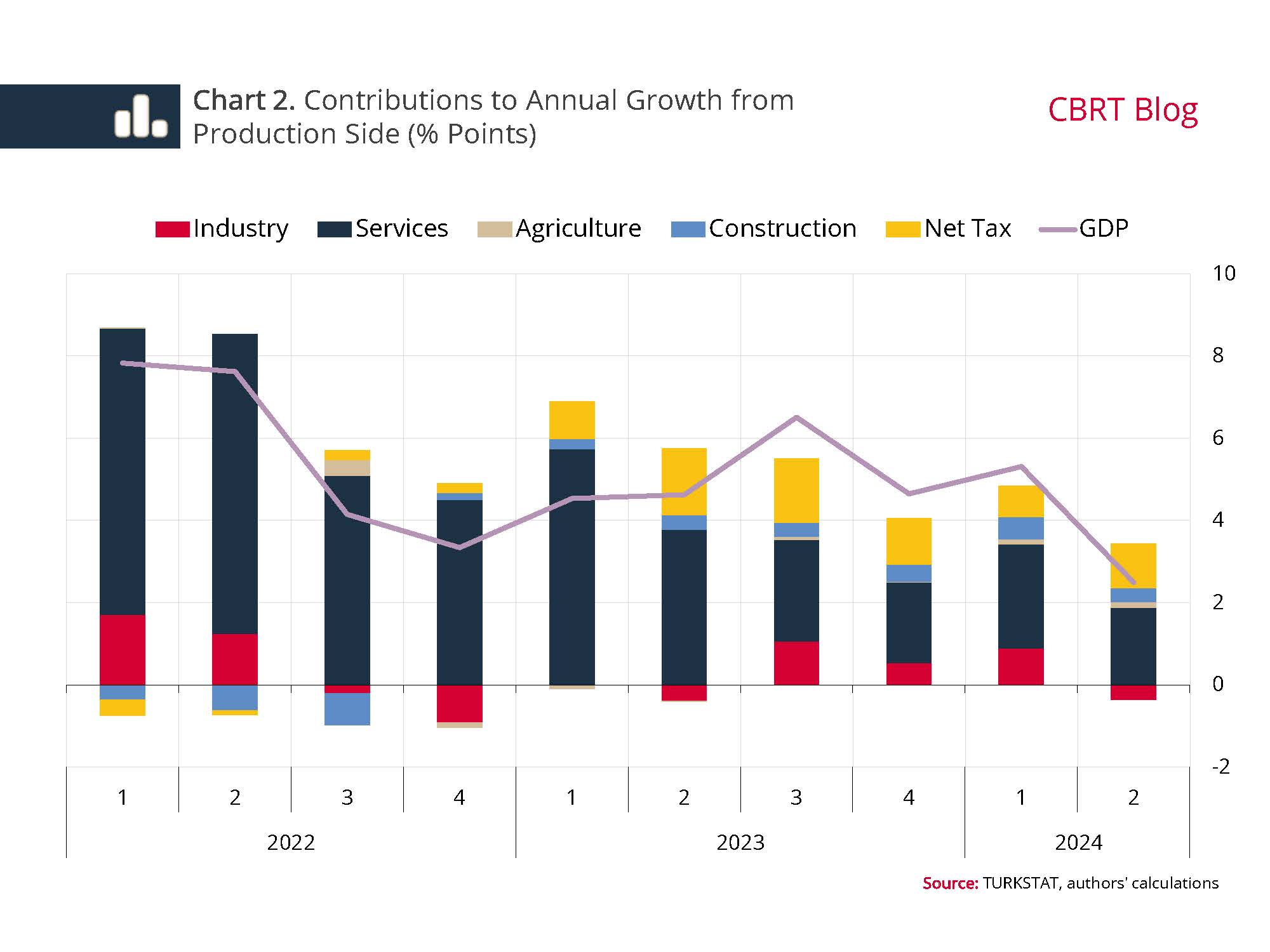

Üretim açısından GSYİH verilerinin analizi, birinci çeyrekte olduğu gibi ikinci çeyrekte de yıllık büyümenin ana itici gücünün hizmet sektörü olduğunu ortaya koymaktadır (Grafik 2). Bu çeyrekte, hizmet sektörü yıllık bazda %3,1 büyüdü ve çeyrekten çeyreğe düşüşe rağmen, hizmet sektörünün yıllık büyümeye katkısı yüksek kalmaya devam ediyor. Bu arada, endüstriyel katma değerin yıllık büyümeye katkısı ikinci çeyrekte negatife dönerek 0,4 puanlık bir düşüş etkisi yarattı. Çeyrek bazında, endüstriyel üretimin GSYİH'ye katkısı azaldı ve %0,1 seviyesinde sabit kaldı.[2] Sanayi üretimindeki bu zayıf görünümü değerlendirirken, dönemin takvim etkileri de dikkate alınmalıdır. Aslında, bu yıl her iki dini bayram da ikinci çeyrekteydi ve her iki bayram da hafta sonlarıyla birleştirildi ve köprü günlerinin ek bir takvim etkisi yarattı.

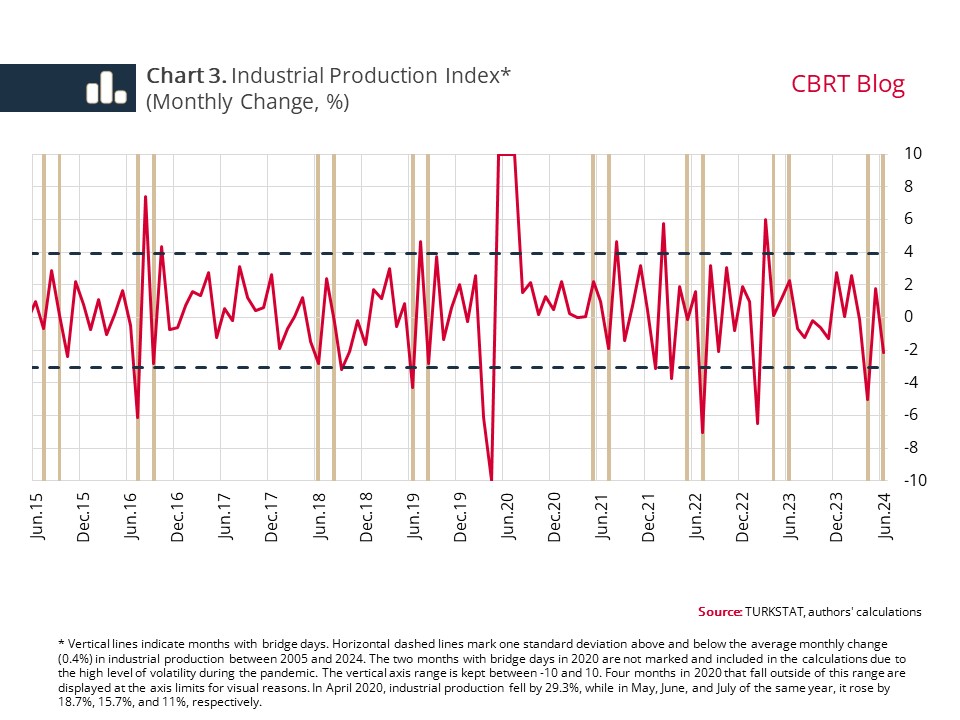

Mevsimsel ve takvimsel olarak düzeltilmiş verilerin ilgili aylardaki dini bayramlar nedeniyle eksik çalışma günlerini hesaba kattığı, ancak köprü günleriyle ilişkili çalışma günü kayıplarını hesaba katmadığı belirtilmelidir. Bu, köprü günlerinin olduğu aylarda sanayi üretiminde ek oynaklığa neden olabilir. Grafik 3'te görüldüğü gibi, sanayi üretimindeki aylık değişim, dikey çizgilerle işaretlenen köprü günlerinin olduğu aylarda ek bir oynaklık göstermektedir. Dahası, bu oynaklık köprü günlerinin olduğu hemen hemen tüm aylarda aşağı yönlüdür ve bazı aylarda yatay kesikli çizgiyle gösterilen bir standart sapma aralığını bile aşabilir. İkinci çeyreğin ilk ayı olan Nisan da benzer bir görünüme sahiptir. Köprü günlerinin olduğu iki ayı içeren yılın ikinci çeyreğinde, sanayi üretimi oldukça oynak bir seyir izlemiştir[3] ve çeyrek bazında %3,9 oranında daraldı.

Bu bağlamda, konuyla ilgili daha önceki çalışmalarla uyumlu olarak;[4]köprü günlerinin endüstriyel üretim üzerindeki etkisini yeniden hesapladık[5] ve bir köprü gününün endüstriyel üretimi aylık bazda yaklaşık %1,3 oranında azalttığını bulduk. Buna göre, çeşitli yöntemlerle yaptığımız hesaplamalar, ikinci çeyrekteki köprü günlerinin endüstriyel üretimdeki çeyreklik değişim üzerinde 0,8 ila 2,3 puanlık bir aşağı yönlü etkiye sahip olduğunu göstermektedir.

Sanayi üretimi ile sanayi katma değeri arasındaki yüksek korelasyonu ve sanayi katma değerinin GSYH içindeki ağırlığını dikkate alan tahminlerimiz, köprü günlerinin sanayi üretimi üzerinden çeyreklik GSYH büyümesini 0,15-0,45 puan aşağı çekebileceğini gösteriyor.[6] İkinci çeyrekte görülmeye başlanan bu aşağı yönlü etkinin, üçüncü çeyrekte sanayi üretimi ve milli gelir verilerini mekanik olarak yukarı yönlü itebileceğini belirtmek isteriz.

Özetle, 2024'ün ilk yarısına ait milli gelir verileri, ilk çeyrekte öne çekilen talep ve ikinci çeyrekte köprü günleri gibi faktörler dikkate alındığında, para politikasının gecikmeli etkileri nedeniyle ekonomik faaliyetin temel eğiliminde ılımlı ancak giderek artan bir düşüş olduğunu göstermektedir. Üçüncü çeyreğe ait öncü göstergeler ve yüksek frekanslı veriler de iç talepteki yavaşlamanın devam ettiğini göstermektedir. Buna göre, talebin yeniden dengelenmesinin dezenflasyon sürecine katkısının daha güçlü bir şekilde devam etmesini bekliyoruz.

[1] Önceki çalışmalar, tüketim ve yatırım talebinin, özellikle döviz kuru olmak üzere maliyetlerdeki artış ve nispeten daha sıkı gelecekteki finansal koşullar gibi beklentiler ve enflasyon beklentilerindeki bozulma tarafından öne çekilebileceğini öne sürmektedir (Crump vd., 2022; Dräger ve Nghiem, 2021; D'Acunto vd., 2019; Duca-Radu vd., 2021).

[2] Zincirleme endeks yönteminde, GSYH alt kalemlerinin katkılarının toplamı her zaman ilgili dönemdeki GSYH değişimine eşit olmayabilir.

[3] Nisan'da yüzde 5 düşüş, Mayıs'ta yüzde 1,8 artış, Haziran'da ise yüzde 2,1 düşüş yaşandı.

[4] Bozok ve Kanlı, 2013; Yüncüler, 2015; Yüncüler, 2024

[5] Bu hesaplamalar Taşan (2024) tarafından yapılacak olan çalışmanın ilk bulgularına dayanmaktadır.

[6] Sanayi katma değerinin GSYH içindeki ağırlığının son beş yıllık (2019-2023) ortalaması %19,8'dir.

Yorumlar kapalı.