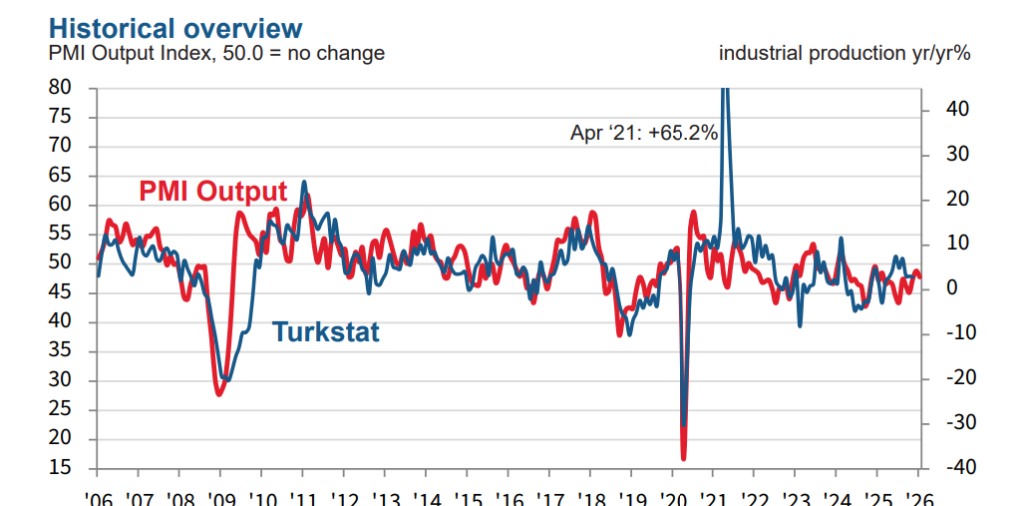

Ocak ayı verileri imalat sektörünün art arda 22. daralma ayına girdiğini doğruluyor. Ancak mevcut durum önceki aylardan oldukça farklı; Üretim düşmeye devam ederken, girdi maliyetleri neredeyse iki yılın en hızlı artışına ulaştı. Bu farklılık sektörün bir dönüşüme sürüklendiğini gösteriyor. Stagflasyon tuzağıDurgun büyümenin hızlanan fiyatlarla buluştuğu yer.

1. Maliyet Yükleri ve Zorunlu Fiyatlandırma Gücü

Artan hammadde ve enerji maliyetleri, üreticilerin maliyet yapılarını istikrarsızlaştırıyor. Ocak ayında girdi fiyatları enflasyonu Nisan 2024'ten bu yana en yüksek seviyesine ulaştı. Zayıflayan talebe rağmen üreticiler, düşük marjları korumak için bu maliyetleri giderek nihai ürün fiyatlarına yansıtmak zorunda kalıyor. Bu, tüketici enflasyonunun 2026'nın ilk yarısı boyunca politika yapıcıların umduğundan daha “yapışkan” kalabileceğinin öncü göstergesi olarak hizmet ediyor.

Bloomberg HT Tüketici Güven Endeksi Ocak'ta Düştü,

2. İşgücü Piyasasında Stratejik Küçülme

Sektörde istihdam art arda 14 aydır daraldı, ancak Ocak ayında iş kayıplarının hızlanması (Eylül 2025'ten bu yana en dik orana ulaşarak) özellikle endişe verici. Bu eğilim, işletmelerin doğal aşınmanın ötesine geçtiğini gösteriyor; artık aktif olarak çalışıyorlar küçültme kapasitesi. 2026 ortası için karanlık bir görünümle karşı karşıya olan firmalar, nakit akışlarını korumak için personel sayısını azaltarak savunmacı bir tutum benimsiyor.

3. İhracat Motoru Küresel Zayıflığın Ortasında Duruyor

Dış talepteki zayıflık, sektörün yurt içi durgunluğu dengeleme yeteneğini sınırlıyor. Kilit ihracat pazarlarındaki (özellikle Avro Bölgesi) yavaşlayan büyüme ile artan yerel üretim maliyetlerinin birleşimi, üreticilerin rekabet gücünü aşındırıyor. Bu durum, 2026 başı için beklenen ihracata dayalı toparlanmanın muhtemelen gecikeceğini ve firmalar üzerindeki likidite sıkışıklığının daha da sıkılaşacağını gösteriyor.

ANALİZ: İstanbul Enflasyonu Ocak Ayında Sıçrayıyor – “Yeni Yıl Şoku”nun Sebepleri Belirleniyor

4. Sektörel Ayrım: Gereklilik ve İsteğe Bağlı Harcama

Acı eşit şekilde dağılmıyor. Gıda ve temel ev eşyası üreten sektörler, iç talebin esnek olmaması nedeniyle başabaş noktasına yakın kalmayı başarıyor. Buna karşılık, tekstil, hazır giyim ve mobilya gibi ihtiyari sektörler, hem yüksek işletme maliyetleriyle hem de fiyatlara giderek daha duyarlı hale gelen tüketici tabanıyla mücadele ederek daralmanın merkez üssü olmaya devam ediyor.

Stratejik Görünüm

Bu bulgular parasal genişlemenin yolunu zorlaştırıyor. Fabrika kapısı enflasyonu hız kazanırken, üretimi canlandırmak için faiz oranlarını erken düşürmeye yönelik herhangi bir erken hareket, talebi azaltan enflasyonu körükleme riskini taşıyor. Üreticiler için 2026'nın ana teması “genişleme” yerine “dayanıklılık ve verimlilik” olmaya devam ediyor.

Yorumlar kapalı.