Türkiye'nin Ocak ayı bütçe verileri yıllık bazda bütçe açığının genişlediğini gösterdi ancak sonuç beklentilerin altında geldi. Güçlü vergi gelirleri ve nispeten sağlam faiz dışı denge mali görünümü destekledi. Analistler genel olarak 2026 bütçe açığının GSYH'ye oranının %3,4-%3,5 civarında seyretmesini beklerken, faiz harcamaları ve harcama dinamiklerinin temel riskler olmaya devam ettiği konusunda uyarıyor.

Açık Genişliyor, Ancak Beklentilerin Altında

Resmi verilere göre yılın ilk ayında:

-

Bütçe gelirleri yıllık %55 artışla 1.421,2 milyar TL'ye yükseldi.

-

Bütçe harcamaları %49 artışla 1.635,8 milyar TL'ye yükseldi.

Sonuç olarak, Ocak ayı bütçe açığı yıllık bazda %54,1 arttı. 214,5 milyar TLrağmen piyasa beklentilerinin altında kaldı.

12 aylık dönem bazında:

Veriler, faiz dışı harcamalardaki nispeten sınırlı reel büyümenin mali dayanıklılığın bir dereceye kadar korunmasına yardımcı olduğunu gösteriyor.

Al Baraka Türk: Faiz Dışı Harcama Göreli Olarak Kısıtlanıyor

Al Baraka Türk faiz dışı harcamalardaki sınırlı reel artışın nispeten sağlam bir mali duruşa işaret ettiğini vurguladı.

Ocak ayında:

-

Cari transferler geçen yılın aynı dönemine göre %27 artarak 513,6 milyar TL'ye yükseldi ve faiz dışı harcamaların %44'ünü oluşturdu.

-

Personel giderleri yaklaşık %40 artışla 502,3 milyar TL'ye ulaşarak faiz dışı harcamaların %43'ünü oluşturdu.

-

Sermaye harcamaları %35 daralarak harcama tarafındaki baskı azaldı.

Gelir cephesinde:

-

Vergi gelirleri ise %49 (reel olarak %14) artışla 1.181 trilyon TL'ye yükseldi.

-

Gelir vergisi gelirleri yaklaşık %72 artışla 338,3 milyar TL'ye yükseldi.

-

Dahilde KDV %81 artışla 298,7 milyar TL'ye ulaşarak ana vergi kategorileri arasında en güçlü artışı kaydetti.

-

Özel tüketim vergisi (ÖTV) ve harçlar yıllık enflasyon oranının altına yükseldi.

Banka, güçlü vergi performansının bütçe dengesini destekleyen önemli bir faktör olduğunun altını çizdi.

Şeker Yatırım: Daha Güçlü Politika Koordinasyonu

Şeker Yatırım Ocak ayındaki faiz dışı denge performansını nispeten olumlu olarak nitelendirdi.

Aracı kurum, gelir artırıcı ve harcamaları kısıtlayıcı mali önlemlerin para politikasıyla koordinasyonu güçlendirdiğini belirtti. 2025'te beklenenden daha güçlü bir mali sonucun ardından, enflasyonla mücadele sürecini desteklemek amacıyla benzer uyum 2026'da da devam edebilir.

Firma, olası politika faizi indirimlerinin kısa vadeli borçlanma araçları üzerindeki faiz maliyeti baskısını hafifletebileceğini ekledi. Güvenilir bir mali çapanın yeniden oluşturulması, makro kırılganlıkların azaltılmasına ve dış şoklara karşı dayanıklılığın artırılmasına yardımcı olacaktır.

Ancak gelir ve giderlerdeki artışların enflasyonun üzerinde olmasının enflasyondaki düşüş yoluna ilişkin soru işaretlerini artırabileceği uyarısında bulundu. Güçlü KDV tahsilatları aynı zamanda iç talepteki esnekliğin devam ettiğine de işaret ediyor.

Tacirler Yatırım: Harcama Dinamikleri Yakın Takip Gerektiriyor

Tacirler Yatırım Ocak ayı verilerinin nispeten güçlü bir temel performansa işaret ettiğini ancak mali sürdürülebilirliğin sağlanması için harcama eğilimlerinin yakından izlenmesi gerektiğinin altını çizdi.

Firma 2026 bütçe açığını şu şekilde öngörüyor:

2025 yılında toplam açık, Orta Vadeli Program'da (OVP) belirlenen 2,2 trilyon TL hedefinin altında 1,8 trilyon TL olarak gerçekleşirken, faiz dışı denge 255,2 milyar TL fazla verdi.

Tacirler, beklenenden güçlü gelen gelirlerin resmi hedeflere kıyasla daha yüksek performansa yol açtığını ancak geniş tabanlı ve yapısal mali sıkılaştırmaya ilişkin sınırlı kanıt bulunduğunu kaydetti. Bunun yerine, son gelişmelerin kalıcı bir konsolidasyondan ziyade harcama kompozisyonundaki geçici değişimleri yansıttığı görülüyor.

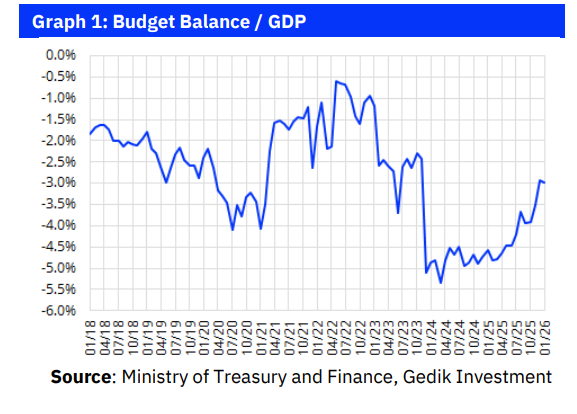

Gedik Yatırım: Açığın GSYİH'ya Oranı 2026'da %3,5 civarında

Gedik Yatırım 2026 bütçe açığının GSYH'ye oranının resmi OVP tahminleriyle yaklaşık olarak uyumlu olmasını bekliyoruz %3,5potansiyel olarak biraz altında.

Firma, vergi gelirlerinin 2025'te tahminleri aştığını ve 2026'da yine hedeflerin üzerinde performans gösterebileceğini vurguladı.

Aşağı yönde ise faiz harcamalarındaki yukarı yönlü sapmalar bu olumlu gelir eğilimini dengeleyebilir.

Ayrıca 2026 bütçesinde depremle ilgili harcamalara 600 milyar TL'den fazla kaynak ayrılması, yeniden inşa maliyetlerinin kamu maliyesi üzerindeki baskının devam edeceğine işaret ediyor.

Faiz dışı harcamaların kontrollü büyüyeceğini varsayan Gedik, merkezi yönetim açığının yılı OVP tahminlerine yakın kapatmasını bekliyor.

Genel Değerlendirme

Ocak ayı verileri, yüksek vergi gelirlerinin desteklediği nispeten güçlü bir faiz dışı dengeye işaret ediyor. Mali disiplin genel olarak sağlam görünse de analistler bu duruşun sürdürülebilirliğinin harcama kontrolü ve faiz maliyeti dinamiklerine bağlı olduğunu vurguluyor.

Tahminlerin çoğu, 2026 açığının GSYH'ye oranı etrafında birleşiyor %3,4–%3,5 aralığıFaiz harcamaları ve devam eden depremle ilgili harcamalara yönelik riskler var.

Vergi gelirleri tahminleri aşıyor ancak hükümetin iddialarının aksine depremle ilgili harcamalar devam ediyor ve 2026 için 600 milyar TL bütçe ayrıldı.

Gelir vergisi gelirlerindeki önemli artış, Şimşek'in kaçakçılardan vergi toplama çabalarının bir miktar başarı gösterdiğini gösteriyor.

Faiz zaten harcamaların %22'sini karşılıyor, Türkiye artık tahvil getirilerini artıracak yeni bir enflasyon artışına karşı son derece savunmasız durumda.

Mali disiplinin sürdürülmesi, Türkiye'nin enflasyonla mücadele sürecinin desteklenmesi ve makroekonomik istikrarın güçlendirilmesi açısından kritik öneme sahip olacaktır.

Erdoğan'ın, Kasım 2027 civarında gerçekleşmesi beklenen bir sonraki seçim döngüsü için cephane tasarrufu sağlamak amacıyla maliye politikasını nispeten kısıtlayıcı tutması bekleniyor.

PA Türkiye, Türkiye gözlemcilerini farklı görüş ve görüşlerle bilgilendirmeyi amaçlamaktadır. Sitemizde yer alan yazılar mutlaka yayın kurulumuzun görüşünü temsil etmeyebilir veya onay anlamına gelmeyebilir.

İngilizce YouTube kanalımızı takip edin (REAL TURKEY):

https://www.youtube.com/channel/UCKpFJB4GFiNkhmpVZQ_d9Rg

Twitter: @AtillaEng

Facebook: Gerçek Türkiye Kanalı: https://www.facebook.com/realturkeychannel/

Yorumlar kapalı.