2024 yılının ilk çeyreğinde GSYİH büyümesi yıllık bazda %5,7 ve çeyrek dönemde %2,4 olarak gerçekleşti.

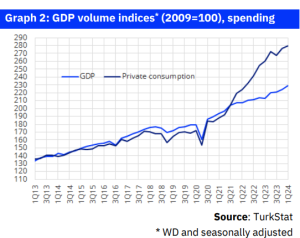

TÜİK, 1Ç24 GSYH büyümesini %5,7 olarak açıkladı; bu oran, %5,5'lik medyan piyasa beklentisine paralel olsa da, %6,6'lık tahminimizin bir miktar altında kaldı. Bu rakamla birlikte 12 aylık hareketli GSYİH büyümesi %4,5'ten %4,9'a yükseldi. WD ve mevsimsellikten arındırılmış GSYİH, bir önceki çeyreğe göre %1,4'lük bir önceki çeyreğe kıyasla %2,4'lük bir artış kaydetti; bu da büyüme ivmesinde bir hızlanmaya işaret ediyor.

Yurt içi talebin katkısı beklentimizin altında çıktı ancak GSYİH büyümesinin ana itici gücü olmaya devam etti

Özel tüketim harcamalarındaki yıllık büyüme oranı önceki çeyreklere kıyasla bir miktar yavaşlasa da %7,3 ile güçlü kalmayı sürdürerek genel GSYİH büyümesine %5,5 oranında katkıda bulundu. Aslında perakende hacim endeksi, hizmet üretim endeksi, kredi kartı harcamaları, KDV tahsilatındaki reel büyüme gibi çeşitli göstergelere dayanarak çok daha yüksek bir özel tüketim artışı bekliyorduk (%9,5-10 arası). Bu, genel GSYH büyüme tahminimizdeki sapmayı büyük ölçüde açıklıyor.

Yatırım tarafı canlı

Yatırım harcamaları da yıllık %10,3'lük büyüme oranıyla genel GSYİH büyümesine önemli ölçüde katkıda bulundu ve esas olarak makine ve teçhizat yatırımlarındaki yıllık %11,9'luk artışın etkisiyle genel büyümeye %2,6 oranında katkıda bulundu. Nihai devlet tüketim harcamalarının %0,5'lik katkısı eklendiğinde toplam yurt içi talebin manşet büyümeye katkısı %8,5 olarak ölçülüyor.

İthalatın yavaşlaması nedeniyle net dış talebin katkısı 6 çeyrek sonra yeniden pozitife döndü (%1,6). Stok birikimi, son 13 çeyrekte olduğu gibi büyümeyi aşağı çekmeye devam etti ve bunun büyüme üzerindeki etkisi 1Ç24'te -%4,4 oldu.

Üretim tarafına bakıldığında, hizmet sektörlerindeki katma değer beklentilerimizin altında görünüyor; hizmet sektörlerinde yıllık büyüme %2,0 ile %4,7 arasında değişmektedir ve bu oran, hizmet üretim endeksinde gözlenen yıllık %7,3 büyümenin oldukça altındadır. TÜİK tarafından yakın zamanda derlenmiştir. Öte yandan sanayi sektöründe yıllık bazda %4,7, inşaat sektöründe ise %12,0 büyüme beklentilerimizle uyumlu gerçekleşti.

Yurt içi talepteki artış enflasyonun düşürülmesi açısından olumsuz bir sinyal

1Ç24'te yurt içi talepte yavaşlama beklentilerinin aksine ciddi bir artış yaşandı. Özetle, enflasyonu kontrol altına almak amacıyla yurt içi talebin yavaşlayacağı yönündeki beklentilerin aksine, 2024 yılının ilk çeyreğinde belirgin bir hızlanma yaşandı. Nisan ve Mayıs aylarında sınırlı bir yavaşlama gözlenmesine rağmen, bunun enflasyondaki kalıcı bir düşüş süreci için henüz yeterli olmadığını düşünüyoruz. 2025 ve sonrası enflasyon hedeflerine ulaşmak için iç talebin keskin bir şekilde daralması gerektiğini sürekli vurguladık.

Aslına bakılırsa, 2024 yılı için GSYİH büyüme tahminimiz olan %3,0-3,5'lik piyasa beklentilerinin oldukça altında olan %2,7'lik büyüme tahminimiz, böyle bir yavaşlamaya dayanıyordu. Ancak, başta iç talep görünümü olmak üzere mevcut büyüme eğilimlerinin bu büyüklükte bir daralmaya işaret etmediğini de belirtmekte fayda var. Buna göre, mevcut konjonktürde risklerin yukarı yönlü olduğu düşünülerek 2024 GSYİH büyüme tahminimizi %3,0'a revize ediyoruz.

GSYH ile enflasyon arasındaki kritik bağlantı

Yurt içi talepte belirgin bir yavaşlama olmazsa enflasyondaki düşüş hızı yavaş kalabilir. Önümüzdeki aylarda yurt içi talepte ciddi bir yavaşlama gerçekleşmezse, genel GSYİH büyümesini %2,0 civarında veya daha düşük seviyelere sürüklerse, 2024 sonrasında enflasyondaki düşüş hızının piyasa beklentilerinin altında kalabileceğini düşünüyoruz (medyan tahmin %26). 2025 sonu), son dönemdeki döviz istikrarına rağmen.

Gedik Yatırım Araştırması

Baş Ekonomist Serkan Gönençler

REAL TURKEY'de İngilizce YouTube videolarımızı takip edin: https://www.youtube.com/channel/UCKpFJB4GFiNkhmpVZQ_d9Rg

Ve Twitter'daki içerik: @AtillaEng

Facebook: Gerçek Türkiye Kanalı: https://www.facebook.com/realturkeychannel/

Yorumlar kapalı.